Auswirkung des Brexit auf die Umsatzsteuer-Triangulation

Wie kann Ihr Unternehmen angesichts der Herausforderungen des Brexit die umsatzsteuerliche Compliance in ganz Europa gewährleisten?

Der Abschied ist einfach. Übergänge sind schwierig.

Vom Brexit betroffene Unternehmen sollten dies im Hinterkopf behalten. Denn der Austritt Großbritanniens wird viele Unternehmen dazu zwingen, gründliche Analysen durchzuführen und möglicherweise Änderungen zu implementieren, um die umsatzsteuerliche Compliance in ganz Europa zu gewährleisten. Sofern keine weitere Verlängerung erfolgt, wird das Vereinigte Königreich die EU zum 31. Januar verlassen, mit einer Übergangsfrist bis zum 31. Dezember 2020. In den bisher von der britischen Regierung ausgearbeiteten Brexit-Vorschlägen wird ausdrücklich der Abschluss eines Freihandelsabkommens mit der EU angestrebt. Dieser Wunsch scheint auf Gegenseitigkeit zu beruhen. Jedoch wurde bisher kaum thematisiert, wie er im Abkommen zwischen Großbritannien und der EU umgesetzt werden kann.

Während der Übergangsphase wird das Vereinigte Königreich die Mitgliedschaft und die Garantien der EU-Institutionen verlieren und damit bis Ende 2020 die meisten oder alle vorteilhaften EU-Umsatzsteuererleichterungen sowie die EU-Umsatzsteuerbelastungen. Entsprechend sollten sowohl Unternehmen in der EU als auch im Vereinigten Königreich ihre Lieferketten, Finanzprozesse und die zugrunde liegenden Verträge gründlich analysieren, um auch im neuen System die umsatzsteuerliche Compliance zu gewährleisten.

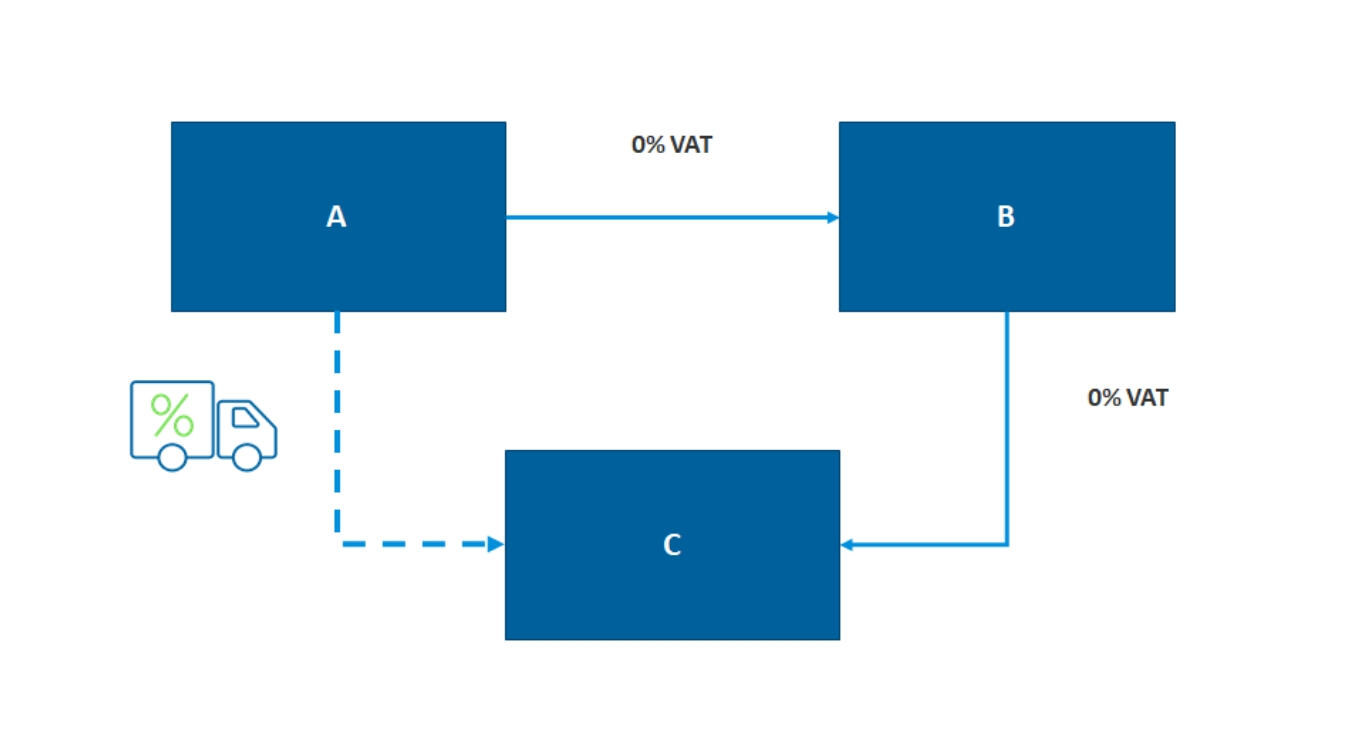

Eine der größten zu erwartenden Änderungen bei der Umsatzsteuer betrifft das vereinfachte Dreiecksszenario, das möglicherweise nicht mehr für Transaktionen gilt, an denen eine britische Firma beteiligt ist. Diese Lieferungen werden oft auch als Streckengeschäfte bzw. Dropshipping bezeichnet. Dieses vereinfachte Dreiecksgeschäft gilt, wenn drei Parteien in drei verschiedenen EU-Mitgliedsstaaten Waren liefern und der erste Händler (A) die Produkte direkt an die dritte Partei (C) versendet. In diesem Szenario können beide Verkäufe (A an B und B an C) so behandelt werden, als ob es sich um steuerfreie innergemeinschaftliche Lieferungen handelt. Der Zwischenhändler (B) muss sich im Ankunftsland der Waren nicht für die Umsatzsteuer registrieren lassen.

Der Brexit betrifft sowohl britische Unternehmen als auch Unternehmen aus der EU, die an Dreiecksgeschäften beteiligt sind. Die tatsächlichen Auswirkungen hängen von der Rolle in der Lieferkette ab, wie die folgenden drei Szenarien zeigen.

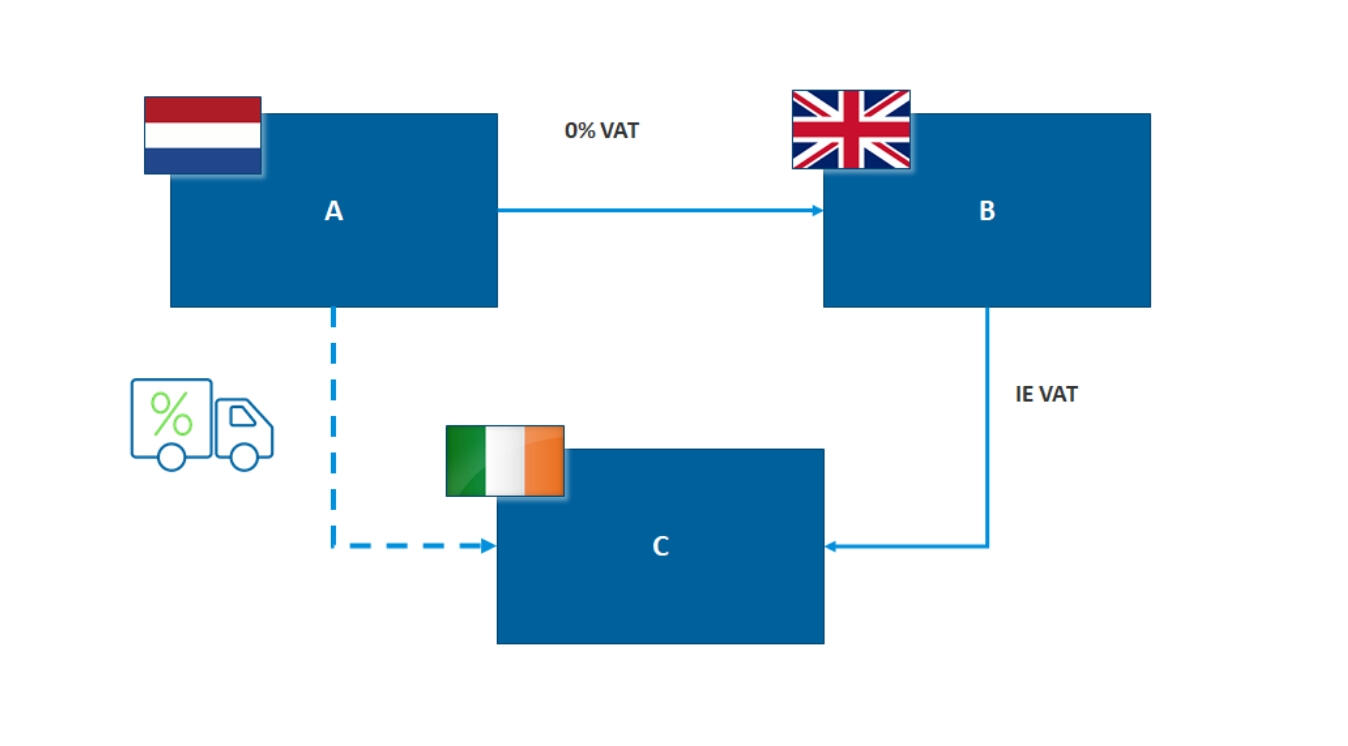

Zwischenhändler in Großbritannien

Dieses Szenario stößt einen innergemeinschaftlichen Verkauf von den Niederlanden nach Irland an. Der britische Zwischenhändler B muss sich in Irland für die Umsatzsteuer registrieren (da dies das Land ist, in dem die Waren physisch ankommen) und einen Umsatzsteuererwerb in Irland melden. In diesem Beispiel unterliegt der anschließende Verkauf an den irischen Kunden den lokalen irischen Umsatzsteuerrichtlinien.

Da die Regeln für die Rechnungsstellung in den einzelnen EU-Ländern unterschiedlich sein können, muss B möglicherweise die lokale Umsatzsteuer in Rechnung stellen oder eine inländische Umkehrung der Steuerschuldnerschaft anwenden (d. h. der Kunde weist die Umsatzsteuer aus). Wenn B nicht über eine EU-Umsatzsteuerregistrierung verfügt, muss der niederländische Hersteller die niederländische Umsatzsteuer berechnen. Dies entbindet den britischen Zwischenhändler nicht von der Verpflichtung, sich in Irland für die Umsatzsteuer zu registrieren und einen innergemeinschaftlichen Erwerb zu melden.

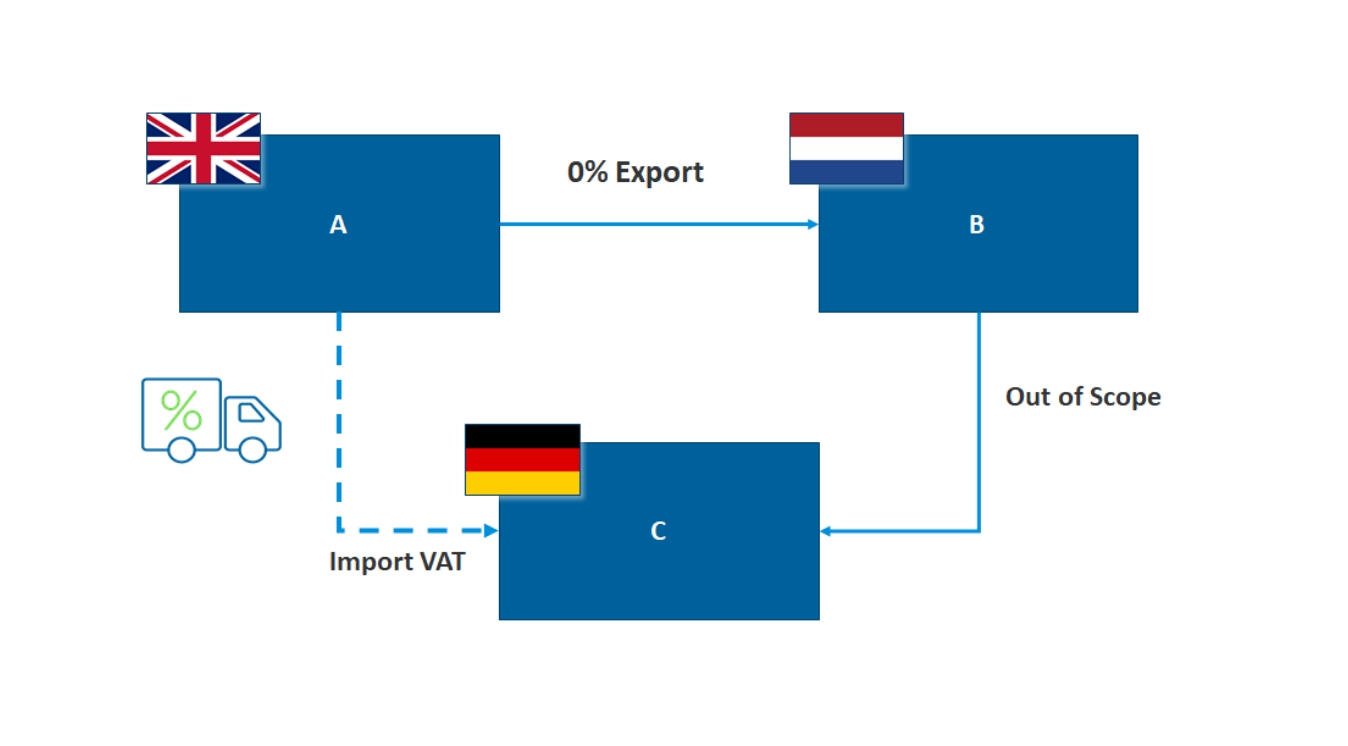

Hersteller in Großbritannien

In diesem Szenario werden die Waren durch den britischen Hersteller aus Großbritannien exportiert und durch den Endkunden nach Deutschland importiert. Der Verkauf durch den niederländischen Händler fällt nicht in den Anwendungsbereich der Umsatzsteuer und der deutsche Kunde führt die Einfuhrumsatzsteuer in Deutschland ab. Hier wirken sich jedoch die INCO-Bedingungen und die Zollbestimmungen darauf aus, welche Partei als Exporteur aus dem Vereinigten Königreich oder als Importeur in Deutschland agieren wird und kann. Die INCO-Bedingungen können sich auch auf die Umsatzsteuerpflicht auswirken.

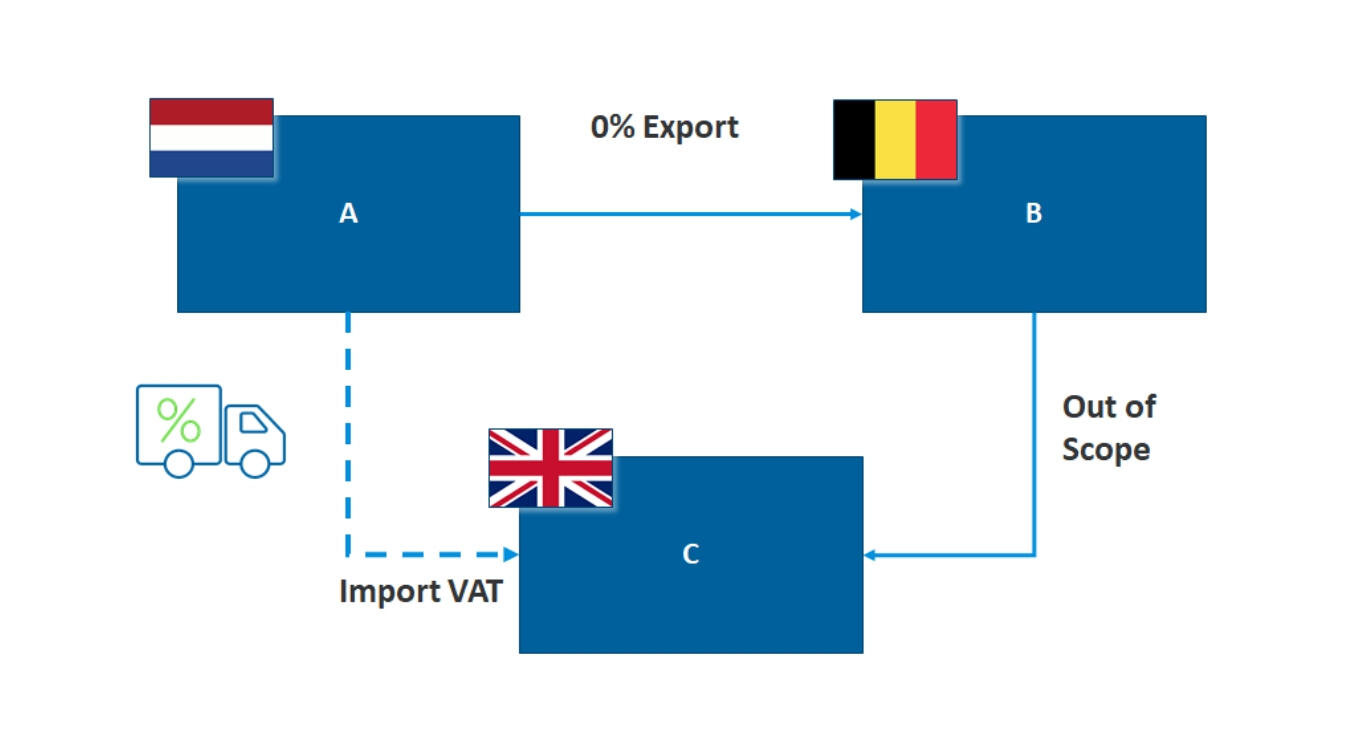

Endkunde in Großbritannien

Dieses Szenario ist für Umsatzsteuerzwecke mit der vorherigen Situation vergleichbar, in der die Waren aus dem Vereinigten Königreich stammten. Hier findet jedoch ein Export aus den Niederlanden und ein Import in das Vereinigte Königreich statt.

In beiden oben dargestellten Export-/Import-Szenarien könnte der Zwischenhändler ein Auftreten als Importeur oder Exporteur vorziehen. So könnte sich vermeiden lassen, dass transparent wird, wer der Hersteller oder Endkunde ist (was ihm die Möglichkeit gibt, den Zwischenhändler auszuschalten). Ebenso könnte sich verhindern lassen, dass der Endkunde durch die Zolldokumentation Einblicke in die kommerziellen Werte der ersten Transaktion (A bis B) erhält.

Was sollten Sie also tun?

- Der Zwischenhändler sollte die Lieferkette analysieren, um zu beurteilen, ob derzeit vereinfachte Triangulation angewendet wird und ob Incoterms in diese Prüfung einbezogen werden sollten.

- Im nächsten Schritt ist festzulegen, welcher Lieferkettenpartner jeweils als Exporteur bzw. Importeur fungieren soll und wer die umsatzsteuerliche Haftung im Einfuhrland übernimmt.

- Wo nötig und möglich, sollten Verträge und Incoterms angepasst werden, oder es müssen Umsatzsteuer- und EORI-Registrierungen vorgenommen werden.

- Der Zwischenhändler sollte den Import-Export-Prozess und die Dokumentation überprüfen, um unerwünschte Nebenwirkungen aufgrund der erhöhten Transparenz zu vermeiden.

Disclaimer

Bitte denken Sie daran, dass der Vertex-Blog Informationen zu Bildungszwecken enthält, keine spezifische Steuer- oder Rechtsberatung. Wenden Sie sich immer einen qualifizierten Steuer- oder Rechtsberater, bevor Sie Maßnahmen basierend auf diesen Informationen ergreifen. Die im Vertex-Blog geäußerten Ansichten und Meinungen sind die der Autoren und spiegeln nicht notwendigerweise die offizielle Richtlinie, Position oder Meinung von Vertex Inc. wider.